いまさら聞けない老後2000万円問題とは? 誰でも分かる話題の金融庁の老後懸念

「老後2000万円」

この言葉が頻繁に話題にあがるようになりましたが、事の発端は2019年6月3日に金融庁が公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容です。この内容から老後の生活に2000万円足りない可能性が指摘され、麻生大臣が報告書の受け取りを拒否する様子がメディアに取り上げられたことで注目を集めました。

老後に2000万円が不足するという事実は、老後を意識し始めた世代には驚きだったでしょうし、若い世代も2000万円もの大金を低い給料で貯めることは難しいという認識から資産運用への意識が日本全体で高まっています。ただ、中にはこの「老後2000万円問題」に対して誤解を招くような表現や、明らかに報告書の内容を見ずに話題性だけで取り上げられた記事も少なくありません。

「いきなり2000万円用意しろなんて言われても…」と困惑する人も多く、実際に銀行や金融機関には資産運用に関する相談が急増したそうです。

そこで今回の記事では、話題になった金融庁の報告書を読み解きながら、老後2000万円の真実について迫っていきたいと思います。2000万円が必要でないにしろ、少なからず老後を意識すればある程度のまとまった資産は必要になるはずですので、内容を見終わったあとにあなたに必要な備えを実行できるようにしましょう。

そもそも老後2000万円問題とは?

老後2000万円問題は、老後に年金以外に2000万円の蓄えが必要という報告をまとめた、金融庁の金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理の内容になります。

年金だけで生活していく政府のスタイルと違うことから麻生大臣は受け取りを拒否し、結果的に政府は徹底抗議して金融審議会の局長は退任、金融庁の幹部の人事は異動になっています。

ここまでの講義はやや強引で圧力があったように思えなくもないですが、実際に報告書の内容を見ていないことにはメディアに惑わされる可能性もあるため、詳しく見て行きたいと思います。

老後に2000万円が不足する根拠

参照:財務省「家計調査(2017年)における高齢夫婦世帯(夫65歳以上、妻60歳以上)の平均。

老後2000万円が不足するといった内容は、上記の財務省家計調査による結果から導き出されています。

この3つを前提に実収入から消費支出、非消費支出が引かれたものが不足分の「54,519円」になります。

そして、この以下の条件を世帯を基に想定して考えられており、ここから本当に老後2000万円が必要なのかを正確に考えていきたいと思います。

- 夫65歳以上、妻60歳以上時点で夫婦ともに無職

- 30年後まで夫95歳、妻90歳)まで健在

- その間の家計収支が毎月5.5万円の赤字

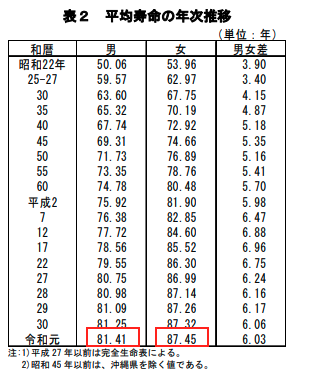

いわゆる定年後の夫婦で、おそらく多くの人がイメージする老後になります。ただ、厚生労働省のまとめによれば、2019年の日本人の平均寿命は男性が81歳、女性が87歳になるので想定されている寿命がやや長いようにも感じます。

しかし、夫が95歳で妻が90歳まで生きた場合には、月に5,5万円が足りない状態で貯金を切り崩すことになるので、「月5,5万円×12ヶ月×30年=1980万円」という計算になります。

これがメディアに取り上げられ、話題になった老後に2000万円が不足するといった根拠の内容です。

平均寿命に合わせて正確に試算してみると

それでは、先程の30年後まで生きるという前提を平均寿命に変えてみると、実際にはどうなるでしょうか。下記は厚生労働省の「主な年齢の平均余命」で分かっている平均寿命です。

厚生労働省によれば、夫が81歳で妻が87歳です。

仮に夫の65歳から81歳に合わせると16年になりますので「月5,5万×12ヶ月×16年=1056万円」と計算することができます。そして、妻の60歳から87歳に合わせると27年になりますので「月5,5万×12ヶ月×27年=1782万円」と計算できます。

つまり、老後を意識した資産を形成しようとすれば約1000万円〜1800万円は必要になるわけです。

いくら2000万円から半分になったからといっても、1000万円はかなり大きなお金ですし、さらに寿命によっては2000万円近くが本当に必要になる可能性も分かります。

寿命的に自分は関係ないと考える人もいるかもしれませんが、日本の寿命はどんどん伸びているので「人生100年時代」であることを受け止めて、老後の生活設計を今から考えておくことは確かに重要のようです。

退職金の減少も考慮しておく

ここまでの内容から老後2000万円が不足する根拠となる計算と修正した場合の計算も行いましたが、中には「退職金がある!」と思った人もいるはずです。

退職金で老後資金の調達は確かに可能ですが、近年は退職金がない企業もありますし、年々退職金が減少していることも考慮に考えておかなければいけません。

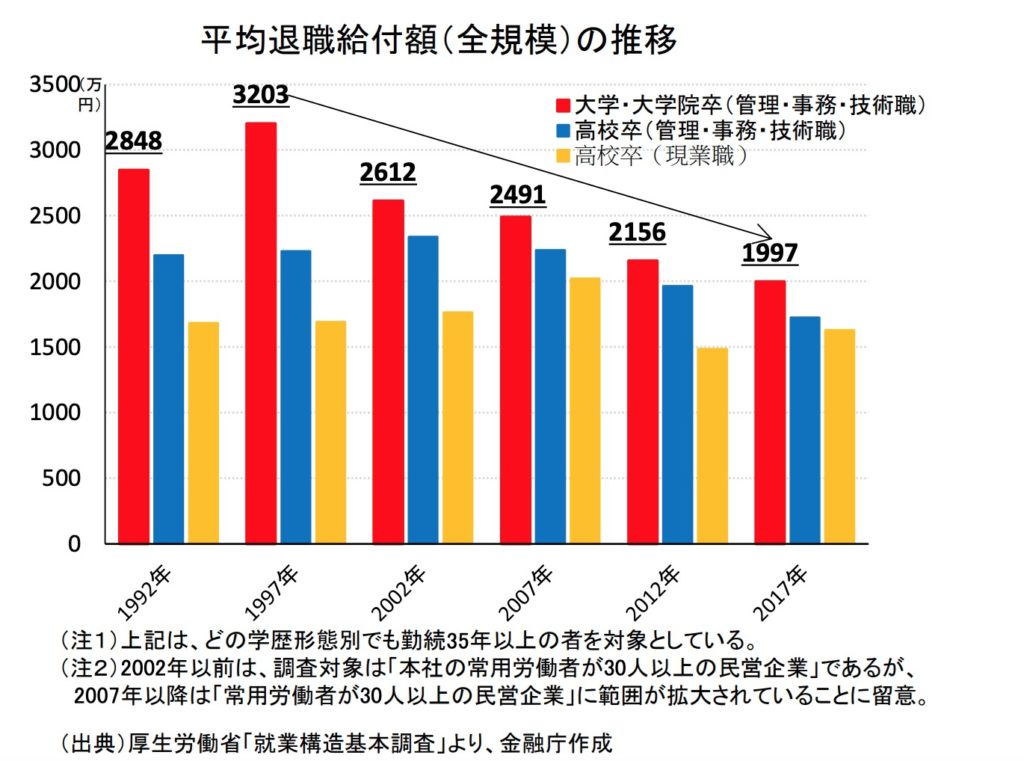

参照元:金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

上記は退職金の平均額の推移になりますが、年々減少していることが分かります。

1997年に3000万円を超えていた退職金は、2017年には2000万円を下回っている状態です。貰える退職金の額を見てみると、退職金を貰える人は安心ですが、中には予想よりも少ない人や貰える退職金の額を知らない人、そもそも退職金自体がないという人もいるため注意しておく必要があります。

今後見込まれる雇用の流動化の広がりを踏まえると、退職金制度の採用 企業数や退職給付額の減少傾向が続く可能性がある。

退職金制度の有無、 その給付金額は退職後の生活に大きな影響を及ぼしうるため、自身の退職 金の見込みや動向については、早い段階からよく確認しておく必要がある。 退職金を受け取った後に関するアンケート調査によれば、4人に1人が 投資に振り向けており、また、投資に振り向けた人の半数弱は退職金の1~3割を投資に回している。 他方で、退職金の給付額を把握した時期について、約3割が「退職金を 受け取るまで知らなかった」、約2割が「定年退職半年以内」と回答して いる。 参照元:金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

あくまでこれは平均なので、一部の超高所得者が退職金額を引き上げてしまっている可能性もあります。そのため、早い段階で貰える退職金の額を具体的に把握しておきましょう。

現状としては退職金があれば年金でやり繰りできると分かりましたので、安心した人もいると思います。しかし、退職金を含む貯金から5,5万を切り崩している状態でもあるので、旅行や趣味などの娯楽を楽しむ余裕がないという可能性も高くなるかもしれません。

報告書の内容から懸念されること

ここまで老後2000万円の根拠になった内容をお伝えしてきましたが、人によって必要額が抑えられることが分かりました。しかし、収入や貯蓄状況、退職金の有無によっては足りない可能性もありますので、「やっぱり生涯安泰」とならないはずです。

あくまでも平均貯蓄額でやりくりできるのが現状であり、将来も大丈夫かと言われれは不安が残ります。

特に現在に比べて将来、老後資金が不足する原因は3つ考えられます。

- 平均寿命の上昇している

- 退職金が減少傾向にある

- 年金支給額が減少する

これは老後の生活では考えるべきことですが、現状では明確に分からない部分で予測が難しい問題です。そのため、ある程度余裕を持った資産を形成していくことが重要になります。

特に2000万円の不足は、あくまでも生活するために必要な額であり、旅行や趣味といった娯楽費用を考えるのなら1.5倍〜2倍は用意することを考えておかなければいけません。

この問題に対して適切な備え方をする必要がありますが、ほとんどのメディアでは「老後に2000万円が不足する」という内容が独り歩きしている状態で、報告書にある対策法が抜けているものが多くなっています。

次は老後に2000万円が不足するにあたって、報告書に記載されている備えの対策法をお伝えしていきたいと思います。老後の備えを充分なものにするためにも、ぜひこの対策法を参考に老後資金形成のヒントにしましょう。

報告書が示す老後資金の対応策

老後に対して不足するお金を補うため、報告書では主に3つの対策方法が記載されています。

- 適切なマネープランの見直し

- 収支の改善策を実行

- 資産寿命を延ばす

適切なマネープランの検討

現役世代は他の年代に比べて老後に備えた時間が多くあります。

これは老後に向けた資産形成を行ううえでは非常に有利になるメリットです。ただ、老後の前には「新卒採用・結婚・出産・住宅購入・子供の教育費用」といった定年までのライフイベントはたくさんあります。現役世代の時はまだ身体的に働くことができますが、老後間近になると心身ともに現役世代ほど元気に働くことが難しいはずです。

そうなると、退職後は退職金と年金でまかなって収入を賄う必要があり、老後までの生活で発生するライフイベントを想定して資金の準備も行わなければいけません。

あなたがどのようなライフプランを予想し、そのライフプランに伴う収支や資産はどのようになるのかを具体的に考えなければ、対応策を考えることも難しくなります。

そのため将来予想できるライフイベントから資産や収支を見える化し、無理のない範囲でライフプランを実行しましょう。

収支改善策の実行

想定したライフプランにおけるあなたが望む生活水準対し、必要となる資産や収入が足りない場合が予測できる際には、状況に応じた対応策を実行する必要があります。

今後日本では、高齢化とともに少子化の影響が中長期的に及びます。

単身世帯や未婚率も上昇していますが、公的年金制度が老後の収入の柱である続けることは間違いありません。そのため、少子高齢化によって働く世代が中長期的に縮小して年金制度の持続性を担保するために、マクロ経済スライドでは給付金水準の調整から年金が少なくなる場合があります。

こういった状況を考えたうえで、年金受給額を含めてあなた自身が自分の資産の「見える化」を行い、望んでいる老後の生活水準と照らし合わせて必要になる資産や収入が足りない可能性があれば、状況に応じて就労継続の模索や収支の再点検・削除、そして保有している資産を活用した資産運用といった「自助」の実行が必要になると事前に意識しておきましょう。

「まだ先の話」と先延ばしにするのではなく、不安に思ったタイミングで労働継続の模索や支出の見直し、眠らせたままの貯金を資産形成・運用といった形で補えるように考えて実行していくことが重要です。

資産寿命を延ばす

参照元:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要

夫が65歳以上、妻が60歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円です。

まだ老後まで20年〜30年といった余裕があれば単純計算で不足額は1000〜2000万円。この金額はあくまで平均額から導き出した金額なので不足額は人によって異なりますが、いずれにせよ今までよりも多くのお金が必要になります。

ここで大切なのが長い老後に備えて、資産寿命を延ばすことです。

まずは老後の生活において、年金以外で賄わなければいけない金額がどれぐらいになるのか考えてみましょう。そして、現役世代であれば長期・積立て・分散投資による資産形成の検討、リタイア期前後であれば自身の就労状況の見込みや保有している金融資産、退職金から踏まえて今後の資産管理をどう行っていくのかといった、生涯に渡る計画的な長期の資産形成・管理の重要性を正しく認識していることが大切になります。

①現役期・・・早い時期からの資産形成の有効性を認識し、少額からでもいいので「長期・積立・分散投資」といった安定的に資産形成を行い、自身に適切なマネープランを検討する。

②リタイア期前後・・・退職金がある場合やそれを踏まえてマネープランを再検討し、就労継続や収支の改善を行って資産運用の継続的と資金の取り崩しを計画的に実行する。

③高齢期・・・心身の衰えを見据えたマネープランの見直しと認知・判断能力の低下、喪失への備えを考えておく。

必要になる老後の資金を見据えてどうするか?

今回解説した「老後2000万円問題」は、良くも悪くも多くの人が老後に対しての認識を改め、資産形成を真剣に考えるきっかけを作ったはずです。

年金制度に関しても縮小する可能性がありますし、退職金が思ったよりも少ないと直前で気づけば対策も間に合わないことにもなりかねません。報告書の内容が提示する本当に大切な備えを実行していき、現役世代の人はぜひ一度資産状況の見直しと資産形成を検討していきましょう。

以下の参考記事では、老後資金に対しての世代別対策法や収支の見直しなど、資産形成に役立つ内容になっているので、「資産運用を考えているけど何をすればいいか分からない」という人はぜひ参考に読んでみてください。

参考記事:「老後2000万円問題」を本気で考える人の世代別4つの対策法

参考記事:巨額の資産を築いた本多静六から学ぶ、資産を増やす「お金への教養」

参考記事:資産運用を検討中の人は必読!投資デビューのための基礎知識とポイント

金融庁も「貯蓄から投資へ」というスローガンを掲げ、投資経験のない初心者でも取り組みやすいような制度や説明していますので、今後ますます資産運用への重要性が高まるはずです。

まだ先の話と俯瞰して考えているのではなく、あなた自身のためにも今取れる行動から着実に老後へ備えていけば、少なくとも何もしないよりは良い未来が待っているはずです。老後に必要な資金だけではなく、備えのためのヒントの詰まった報告書の内容を忘れず、メディアで取り上げられる話題性だけに振り回されずに自身で考えていけるようになりましょう。

なぜ日本人は貯金好きなのか? 貯金だけだと資産形成では危険な理由

日本人は貯金が好きだとよく言われることがあります。将来の対する不安があればお金を蓄えておくことは当然のことですが、貯金に全くリスクがないかというとそうはありません。

インフレ(物価上昇)による影響を受ければ将来必要になるお金が大きくなりますし、最近では銀行も本格的に口座維持手数料の導入を勧めています。「お金の価値が下がる」なんてあまりイメージができないかもしれませんが、もしもインフレが進んでいけば額面上の数字は変わらなくても、使えるお金が減ることは事実です。

そういったリスクも貯金にはありますが、 日銀が四半期ごとに金融取引・金融資産・負債について包括的に統計している「資金循環統計」では、現金・預金の割合が50%を超えています。この統計では個人や企業、政府といった経済活動の主体ごとに資産形成の状況を把握することができますが、今回の記事では、日本全体の資産形成の状態を見ていきながら、なぜ日本人がここまで貯金好きなのをお伝えしていきたいと思います。

日本人の資産構成は「保守的な人」が多い

項目 資産額 比率 現金・預金 1031兆円 54.7% 債務証券 26兆円 1.4% 投資信託 68兆円 3.6% 株式等 173兆円 9.2% 保険・年金・定型保証 893兆円 28.1% その他 56兆円 3% 合計額 1883兆円 上記は「2020年第2四半期の資金循環(速報)」の統計データになりますが、貯金の比率が1031兆円で全体の54.7%と非常に高いことが分かります。

資金の5割以上が現金・預貯金なので、日本人の貯蓄好きが反映されている結果とも言えますが、金融庁が「貯蓄から投資へ」のスローガンを掲げても高い貯蓄方向は相変わらず変化していません。

日本人が現金や預貯金で金融資産を保有していく資産形成のスタイルは、マイナス金利の影響で預金金利が発生しなくても変わりません。もちろん、ATMAからどこで出金出来て、家に預けているよりセキュリティが万全というのもあるでしょう。

それでも、収入の一部を銀行に預けて資産を積み重ねていくスタイルが圧倒的なのは言うまでもありません。これは、長年の貯蓄方法として浸透しているだけではなく、日本の人口で高齢者比率が高いことが影響しています。

高齢者の意向としてはリスクはとらず、安定した資産保有を選ぶ人が多くなるためです。また、バブル経済の経験から銀行預金が一番という思考が残っていることも挙げられます。バブル当時は金利で食べていけるとさえ言われていましたが、昔と違って現在の超低金利ですので資産形成としては危険な考えです。

それひきかえ、「株式・債券・投資信託」といった資産運用への合計額は267兆円で14.2%に過ぎません。つまりこれは、10人に1.4人しか将来のために資産運用をせず、資産形成を貯金のみにしているともいえます。

日本で圧倒的に貯金が多い理由

日本人は他の先進国に比べると、特に貯金好きです。

日米欧の個人金融資産に占める現金・預貯金の割は、日銀の資金循環の日米欧比較では日本が約54%に対し、米国は約13%でユーロ圏が約34%となっています。

また、米国の「投資信託」は12.3%で「株式等」は32.5%、「保険・年金・定型保証」は32.6%となっています。ユーロ圏では「投資信託」が8.7%で「債券」が2%、「保険・年金・定型保証」は35.1%となり、投資比率への資産形成が多いという違いがあります。

比較してみると日本人の貯金好きが分かりますが、ここまで日本人の貯金傾向が高いのは、超少子高齢化社会が原因として挙げられます。今の日本では65歳以上の高齢者は約3000万人を超えますが、人口の25%以上を占めているので5人に1人は高齢者になり、現役世代が約2人で支えているの状況です。

65歳以上は基本的に医療や介護費用は高額になりますし、高齢者の増加とともに自己負担は増えることになります。また、75歳以上が対象の後期高齢者医療制度も自己負担の増加ため制度改正が行われています。

医療や介護の自己負担額が増えていく一方で、老齢年金は減額されていくため高齢者がリスクを取らない預貯金で資産を保有するのは、背景に生活不安があるためです。今の現役世代よりも65歳以上の高齢者の貯金額のほうが多いという人もおり、老人をターゲットにした詐欺が増えているのもそういった高齢者ほど貯金額が大きいという理由があります。

そして、当然社会保障制度を維持するには、現役世代の負担も大きくなることになります。

社会保険料や国民年金保険料は年々上がり続けていますが、負担が増えるわりに将来老後に受け取れる額が少ないのではないか、そういった不安を感じている現役世代も多いため、貯金をする傾向が高いようです。

米国やユーロ圏との違って日本には金融教育がなく、金融リテラシーが十分ではないので、若者から高齢者まで特に工夫もなく貯金するだけの資産形成が中心になっている現実があります。

現金・預貯金で発生するインフレのリスク

現金・預貯金が日本で半数以上を占めているのは分かりましたが、日本はマイナス金利が導入されており、インフレ率2%を目指しています。

そのため貯金だけでは2つのリスクが存在することを意味します。

まず、マイナス金利なため預貯金の利息はほぼ無いと言っていいほどしか発生しませんし、元気に利子がつかないのは言うまでもありません。投資のように元本割れを起こす可能性はありませんが、それでも預けているだけでは増えることもなく、お金を眠らせているだけという状態です。

そして、インフレ(物価上昇)が起きれば預けているお金は額面上は同じでも、買えるものが減ることになります。インフレ2%を政府は目指していますが、仮に100円でモノが変えてもインフレ率2%上がれば102円が必要になります。

これは100円の価値が2%分下がっていることになるので、インフレ率が徐々に上がっていくなかで現金・預貯金をし続けていると、増えないばかりが実質的に目減りしてしまうことへと繋がります。

さらに銀行が口座維持手数料などを導入すれば、さらに貯金へのリスクを増えるはずです。タンス預金をするという人もいるかもしれませんが、もしもお金がなくなれば一時大事ですし、家族を疑うことにもなりかねませんので、リスクはさらに大きくなるはずです。

せみてインフレ分だけでも貯金を守れるように、一部の貯蓄を資産運用などで堅実に増やしていくといった対策をしていきましょう。

貯金以外の資産形成のやり方を取り入れる

日本が特に他の国と違って貯金比率が高い理由が分かりましたが、日本は超低金利ですのでお金を貯金しているだけでは、万が一の備えや老後の資産としての資産形成方法としては不適切でもあります。

老後には2000万円が不足すると金融庁が報告書を発表し、物議を醸しましたが、大切なのは保有している資産をバランスよく割り振って長期的に増えるようにお金を働かせることです。

もちろん、一気に大金を稼ごうとするのは投資において駄目ですので、大切なのは資産を守りながら少しずつでもいいので資産運用を行うということです。

リスクを抑えたうえでリターンを狙うには、株式だけに投資、不動産にだけ投資する、といった特定のものに投資するのではなく、「株式30%・金10%・20%債券・貯金40%」といったように分散投資をしていくことが重要になります。

国内と海外の投資対象の分散、そして時間の分散をしていくことで、万が一損失が発生しても、他の投資対象で利益を出すことができるので大きなマイナスになることはありません。また、ドルコスト平均法のように毎月一定額を運用していくことで、売買価格を気にせずに価格を抑えた取引をすることができます。

日本では「ある程度貯まったら」「余裕が出てきたら」といった人が多く、先延ばしてしまった結果運用で利益を充分に出すための時間が足りなくなる人も少なくありません。今は1000円からでも資産運用することはできますので、将来への不安を感じたときが始め時だと考えてください。

「貯蓄から投資へ」という金融庁のスローガンをもとに、資産運用を推し進める制度が次々と出ているので、ぜひ一度貯金するだけではなく、資産形成の目的を決めて運用してみましょう。

FXとバイナリーオプションなら儲けるためにどっちをやるべき?

為替取引という投資で取引を始めようと思ったときに、バイナリーオプションとFXどちらで始めようかと悩む人も多くいると思います。

バイナリーオプションとFXは同じ為外貨為替市場という、取引する舞台は同じにも関わらず利益率も取引方法も異なります。

同じ為替相場を通じて取引するのですから、基本的にテクニカル分析やファンダメンタルズ分析という知識は同じものを学びますが、その取引方法の違いと認知度の違いから「そもそもバイナリーオプションって何?」と頭にハテナを浮かべているFX初心者も少なくありません。

今回の記事では、これから始めようと悩んでいる方のためにFXとバイナリーオプションのどちらから取引を始めたほうがいいのか、FXとバイナリーオプションはどちらの方が儲かるのか?といったFX初心者にありがちな疑問と、バイナリーオプションとFXを始めるにあたって初心者が必ず抑えておいて欲しい注意点をお伝えしていきたいと思います。

バイナリーオプションってそもそも何?

「バイナリー(binary)」とは、「二進法」を意味します。つまり「0」か「1」かの二者択一。その意味の通り、ある条件を「満たす」か「満たさない」かが投資対象となります。

為替レートを指標としたバイナリーオプションの場合、円安になると利益を得られる「チケット」か 円高になると利益が得られる「チケット」のいずれかを購入し結果が予測通りになれば 利益が払い出せるという仕組みです。

FXってそもそも何?

FXとは、「Foreign Exchange」の略で、正式名称は外国為替証拠金取引といいます。FXを一言で表すと、異なる通貨の売買です。FXでは、円はもちろんのこと、ドルやユーロ、ポンドなどの通貨そのものを買ったり売ったりする取引なのです。

FXは2つの通貨の取引が基本です。

日本円で米ドルを買ったとすると「ドル買い」と「円売り」の取引です。他にも、ユーロで中国の元を買ったり(ユーロを売る)、米ドルでトルコのリラを買う(米ドルを売る)などのように、日本円以外の様々な2つの通貨の売買が行われます。

ボーナスの使い道どうしてる?日本人の約5割がするボーナスの使い道

会社員であれば夏と冬に2回あるボーナスを心待ちにしている人も多いと思います。特に新卒で入社した新社会人の人などは、まだ給与が低い傾向が多いのでまとまったお金が入るのは嬉しいはずです。

ただ、自分以外の人はどのぐらいボーナスを貰い、何に使っているのか?

意外と気になる人も多いと思います。

そこで今回の記事では、ボーナスの平均額からボーナスの使いみちについてお伝えしていきたいと思います。趣味に使うも良いですし、生活用品を新調するのもいいかもしれません。しかし、結果は多くの人がやっているボーナスの使い道は、意外と消費以外のものでした。

新米ママ・パパなら考えておきたい将来必要な「子供の教育費プラン」

子供が生まれた新米ママ・パパにとって、子供将来は一番と言ってもいいほど大切なものです。そんなお子さんがいるご家庭では、将来子供が大学に行くまでの教育費用のことを考えて貯金している人も多いはず。

奨学金を借りて大学で学ばせても、新卒の給与はあまり多くありません。そのため奨学金を返済できずに「奨学金破産」なんて言葉も近代では生まれるほどですが、大学卒業後に社会に出て苦労させたくないという親御さんも最近は特に増えています。

そこで大切なのは、子供が小さいときから長期的に教育費を見通してマネープランを考えておくことです。今回の記事では、将来子供ための教育費を貯めていくうえで知っておきたい教育ひかかるお金について解説していきたいと思います。

投資における5種類のリスクを解説!はじめての運用で役立つ基礎知識

資産運用を検討していても「損をしそうで不安…」と、一歩踏み出せずに足踏みしてしまう人は少なくありません。大切に貯蓄してきたお金ですし、なるべく減らしたくないと思うのは当たり前です。

ただ、2019年に金融庁から発表された老後に2000万円足りなくなる問題から、資産運用の必要性を理解して始めている人も増え、ズルズルと運用を先延ばしにするのも「勿体ない」と思う反面、不安もあって葛藤から結局身動きができない状態人も多いと思います。

この不安は投資に対して分からない・知らないことからきますが、重要なことはきちんとリスクを知ったうえで理解し、自分の許容範囲内で投資を行うことです。

そうすれば、自分で考えている以上の損をすることはありませんし、眠らせているだけのお金を有効に使って少しずつ増やしていくことができます。そこで、今回の記事では投資におけるリスクにどのようなものがあるのか、「5つのリスク」を解説しつつ、リスクを抑えた運用についてお伝えしていきたいと思います。

投資経験がない初心者の人は、リスクを正しく認識して安全に資産を構築していけるようにしましょう。

資産運用を検討中の人は必読!投資デビューのための基礎知識とポイント

資産運用の必要性を理解してはいても、経験のない投資初心者からみてみると「不安」が大きくて始める事ができない人も多くいると思います。特にネットで検索しても専門用語が多かったり、投資の種類が多すぎて具体的に何から始めればいいのか迷うはずです。

今回は投資経験のない初心者に資産運用の基礎を解説していきつつ、投資資金別のオススメ投資法や初心者にありがちな失敗を紹介していきます。